Page 69 - 20anosIbraop

P. 69

ambiente competitivo. Nesse caso, o excesso pago pela Administração é utilizado para remunerar as

pessoas beneficiadas direta ou indiretamente pela fraude.

LIMA (2009) e PEREIRA (2002) demonstraram, por meio da compilação e análise estatística

dos resultados de licitações, que os preços contratados em ambiente competitivo, onde a presença

de oito ou mais licitantes habilitados inibe a celebração de acordos, são da ordem de 35% inferiores

àqueles apresentados nos editais.

A Polícia Federal, por sua vez, já demonstrou a existência de corrupção, conluio e pagamento

de propinas mesmo em licitações de obras que foram contratadas e executadas por preço compatível

com a referência oficial.

Essas são evidências de que os preços utilizados na elaboração dos editais para contratação

de obras públicas são superiores aos preços reais praticados em ambiente competitivo. Em licitações

sujeitas à atuação de organizações criminosas, essa diferença pode ser utilizada para remunerar os

beneficiários dos acordos ilegais que diminuem a competitividade e, por consequência, o desconto

auferido pela Administração. Trata-se uma forma velada de superfaturamento, pois, nesse caso, a

contratação ocorre por preço superior ao que seria obtido caso não houvesse fraude.

Os preços de referência utilizados nas licitações são formados a partir de sistemas oficiais,

principalmente o Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil – SINAPI,

e o Sistema de Custos Rodoviários – SICRO. Esses sistemas apresentam as composições unitárias

de custo para os principais serviços que compõem as obras. As composições unitárias definem

o consumo de material, a produtividade da mão-de-obra e a demanda de equipamentos para a

realização de uma unidade do serviço. Conhecendo-se as quantidades necessárias de cada serviço

e os custos dos insumos, divulgados para o mês de referência e local escolhidos, é possível calcular

o custo total da obra. O preço é obtido mediante acréscimo do BDI – Benefícios e Despesas Indiretas

– ao custo direto total.

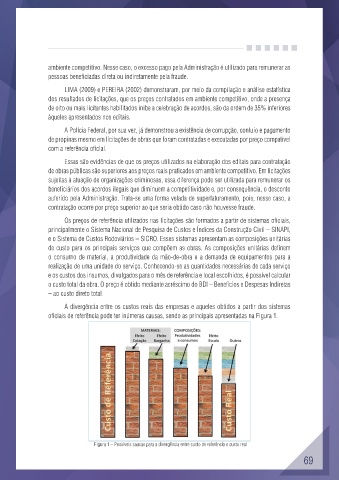

A divergência entre os custos reais das empresas e aqueles obtidos a partir dos sistemas

oficiais de referência pode ter inúmeras causas, sendo as principais apresentadas na Figura 1.

Figura 1 – Possíveis causas para a divergência entre custo de referência e custo real

69