Page 66 - 20anosIbraop

P. 66

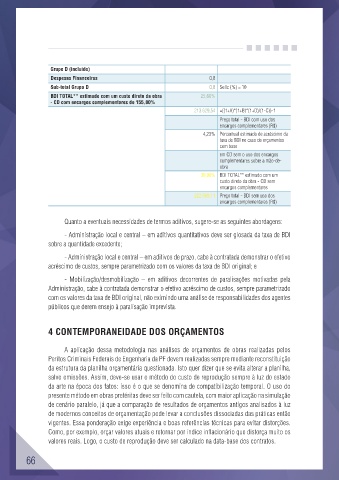

Grupo D (incluído)

Despesas Financeiras 0,8

Sub-total Grupo D 0,8 Selic (%) = 10

BDI TOTAL** estimado com um custo direto da obra 25,66%

- CD com encargos complementares de 155,80%

213.629,54 =((1+A)*(1+B)*(1+D)/(1-C))-1

Preço total - BDI com uso dos

encargos complementares (R$)

4,23% Percentual estimado de acréscimo da

taxa de BDI no caso de orçamentos

com base

em CD sem o uso dos encargos

complementares sobre a mão-de-

obra

30,98% BDI TOTAL** estimado com um

custo direto da obra - CD sem

encargos complementares

222.669,11 Preço total - BDI sem uso dos

encargos complementares (R$)

Quanto a eventuais necessidades de termos aditivos, sugere-se as seguintes abordagens:

- Administração local e central – em aditivos quantitativos deve ser glosada da taxa de BDI

sobre a quantidade excedente;

- Administração local e central – em aditivos de prazo, cabe à contratada demonstrar o efetivo

acréscimo de custos, sempre parametrizado com os valores da taxa de BDI original; e

- Mobilização/desmobilização – em aditivos decorrentes de paralisações motivadas pela

Administração, cabe à contratada demonstrar o efetivo acréscimo de custos, sempre parametrizado

com os valores da taxa de BDI original, não eximindo uma análise de responsabilidades dos agentes

públicos que derem ensejo à paralisação imprevista.

4 CONTEMPORANEIDADE DOS ORÇAMENTOS

A aplicação dessa metodologia nas análises de orçamentos de obras realizadas pelos

Peritos Criminais Federais de Engenharia da PF devem realizadas sempre mediante reconstituição

da estrutura da planilha orçamentária questionada. Isto quer dizer que se evita alterar a planilha,

salvo omissões. Assim, deve-se usar o método do custo de reprodução sempre à luz do estado

da arte na época dos fatos: isso é o que se denomina de compatibilização temporal. O uso do

presente método em obras pretéritas deve ser feito com cautela, com maior aplicação na simulação

de cenário paralelo, já que a comparação de resultados de orçamentos antigos analisados à luz

de modernos conceitos de orçamentação pode levar a conclusões dissociadas das práticas então

vigentes. Essa ponderação exige experiência e boas referências técnicas para evitar distorções.

Como, por exemplo, orçar valores atuais e retornar por índice inflacionário que distorça muito os

valores reais. Logo, o custo de reprodução deve ser calculado na data-base dos contratos.

66