Page 64 - 20anosIbraop

P. 64

ou subdimensionamento. Alguns órgãos optam por tratar a despesa com uma verba/conjunto ou

percentual do total. Novamente, de uma forma ou de outra a busca da eficiência e da associação

as despesas reais é fundamental.

Os custos diretos do canteiro de obras compreendem as seguintes instalações dimensionadas

de acordo com o porte:

• Preparação do terreno para instalação do canteiro; Cerca ou muro de proteção e guarita

de controle de entrada do canteiro; Construção do escritório técnico e administrativo da

obra constituído por sala do engenheiro responsável, sala de reunião, sala do assistente

administrativo, sala dos engenheiros, sala de pessoal e recrutamento, sala da fiscalização,

entre outros; Sala de enfermaria, almoxarifado, carpintaria, oficina de ferragem, dentre outros;

Vestiários, sanitários, cozinha e refeitório; Oficina de manutenção de veículos e equipamentos;

Alojamento para os empregados; Placas da obra, dentre outras.

Em resumo, o custo de implantação do canteiro de obras poderia ser parametrizado e inserido

como parte da taxa de BDI, conforme ocorria em orçamentos da década de 90. Todavia, se optou por

sugerir a inserção dessa despesa na planilha de custo direto pela sua associação as demais etapas

da obra (consumo de mão-de-obra e insumos) e também para destacar que os materiais aplicados

no canteiro que forem pagos pala Administração são de sua propriedade. Logo, a Administração deve

exercer o direito de avaliar materiais reaproveitáveis e descartar o que não for útil, como entulho de

obra (despesa inclusa na limpeza final).

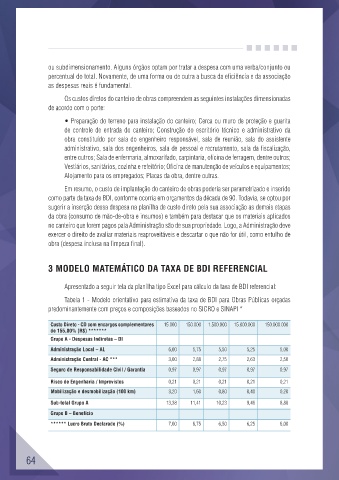

3 MODELO MATEMÁTICO DA TAXA DE BDI REFERENCIAL

Apresentado a seguir tela da planilha tipo Excel para cálculo da taxa de BDI referencial:

Tabela 1 - Modelo orientativo para estimativa da taxa de BDI para Obras Públicas orçadas

predominantemente com preços e composições baseados no SICRO e SINAPI *

Custo Direto - CD com encargos complementares 15.000 150.000 1.500.000 15.000.000 150.000.000

de 155,80% (R$) *******

Grupo A - Despesas Indiretas – DI

Administração Local – AL 6,00 5,75 5,50 5,25 5,00

Administração Central - AC *** 3,00 2,88 2,75 2,63 2,50

Seguro de Responsabilidade Civil / Garantia 0,97 0,97 0,97 0,97 0,97

Risco de Engenharia / Imprevistos 0,21 0,21 0,21 0,21 0,21

Mobilização e desmobilização (100 km) 3,20 1,60 0,80 0,40 0,20

Sub-total Grupo A 13,38 11,41 10,23 9,46 8,88

Grupo B – Benefício

****** Lucro Bruto Declarado (%) 7,00 6,75 6,50 6,25 6,00

64