Page 239 - 20anosIbraop

P. 239

Em que é o desvio padrão da variável aleatória e N é o número de iterações. Ou seja, quanto

maior o número de iterações, menor será o erro da SMC.

3. A MODELAGEM DOS RISCOS

No modelo desenvolvido, os riscos envolvidos na variação de custos unitários podem ser

decompostos em três parcelas mais importantes: variação na produtividade da mão de obra, variação

no consumo de materiais e variação na produtividade de equipamentos.

As incertezas nos valores dos salários e dos materiais, embora existam, não serão consideradas

no exemplo exposto, pois têm seu impacto atenuado por reajustes contratuais e pela possibilidade

de realização prévia de contratos com fornecedores. Outros tipos de risco podem ser segurados ou

mitigados por instrumentos de hedge, de forma que os custos relativos a tais instrumentos sejam

considerados em outras rubricas do orçamento, e não propriamente nas contingências.

É recomendável que a análise se concentre prioritariamente nos itens mais relevantes do

orçamento, obtidos mediante a elaboração da curva ABC de serviços. Estender o processo para os

demais serviços pode desviar a atenção para parcelas que não representam riscos significativos,

comprometendo a adequada avaliação dos fatores de risco mais importantes.

A escolha do modelo de distribuição de frequências é uma importante etapa da SMC. O ideal é

contar com uma base histórica de riscos verificados nos projetos do tipo que se quer orçar, permitindo

o uso de métodos estatísticos, tais como testes de aderência ou programas de ajuste de curvas, para

encontrar uma distribuição de probabilidade que melhor represente uma determinada variável.

A distribuição lognormal é uma alternativa para representar a distribuição de probabilidade

dos custos unitários de cada serviço, pois costuma ser utilizada para modelar a duração de algum

fenômeno físico, que não pode apresentar valores negativos. Além disso, como os custos dos serviços

tendem a ser subestimados, a distribuição a ser adotada deve apresentar um cauda mais longa para a

direita, a exemplo da distribuição lognormal. Outras distribuições podem ser utilizadas, tais como a

distribuição beta ou a distribuição triangular, esta última quando não se dispõe de informações sobre

o comportamento da variável a ser simulada.

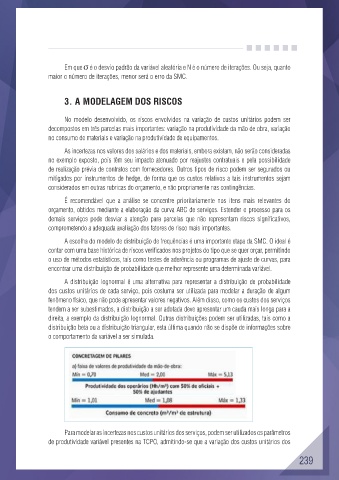

Para modelar as incertezas nos custos unitários dos serviços, podem ser utilizados os parâmetros

de produtividade variável presentes na TCPO, admitindo-se que a variação dos custos unitários dos

239