Page 120 - 20anosIbraop

P. 120

O primeiro seria o método do balanço, cujo principal defensor no TCU é o Ministro Marcos

Vilaça. Por esse método, e considerando apenas a alteração contratual supracitada, o cálculo seria feito

multiplicando-se a variação de quantitativo pelo sobrepreço, conforme Tabela 1. No caso, como a variação

é negativa e o sobrepreço também, há uma supressão de vantagem, resultando em prejuízo positivo.

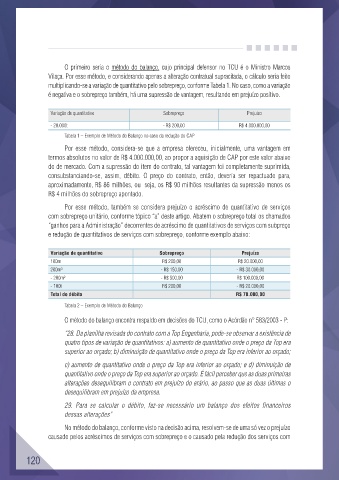

Variação de quantitativo Sobrepreço Prejuízo

- 20.000t - R$ 200,00 R$ 4.000.000,00

Tabela 1 – Exemplo de Método do Balanço no caso da redução do CAP

Por esse método, considera-se que a empresa ofereceu, inicialmente, uma vantagem em

termos absolutos no valor de R$ 4.000.000,00, ao propor a aquisição de CAP por este valor abaixo

do de mercado. Com a supressão do item do contrato, tal vantagem foi completamente suprimida,

consubstanciando-se, assim, débito. O preço do contrato, então, deveria ser repactuado para,

aproximadamente, R$ 86 milhões, ou seja, os R$ 90 milhões resultantes da supressão menos os

R$ 4 milhões do sobrepreço apontado.

Por esse método, também se considera prejuízo o acréscimo de quantitativo de serviços

com sobrepreço unitário, conforme tópico “a” deste artigo. Abatem o sobrepreço total os chamados

“ganhos para a Administração” decorrentes de acréscimo de quantitativos de serviços com subpreço

e redução de quantitativos de serviços com sobrepreço, conforme exemplo abaixo:

Variação de quantitativo Sobrepreço Prejuízo

100m R$ 200,00 R$ 20.000,00

200m³ - R$ 150,00 - R$ 30.000,00

- 200m² - R$ 500,00 R$ 100.000,00

- 100t R$ 200,00 - R$ 20.000,00

Total do débito R$ 70.000,00

Tabela 2 – Exemplo de Método do Balanço

O método do balanço encontra respaldo em decisões do TCU, como o Acórdão n° 583/2003 - P:

“28. Da planilha revisada do contrato com a Top Engenharia, pode-se observar a existência de

quatro tipos de variação de quantitativos: a) aumento de quantitativo onde o preço da Top era

superior ao orçado; b) diminuição de quantitativo onde o preço da Top era inferior ao orçado;

c) aumento de quantitativo onde o preço da Top era inferior ao orçado; e d) diminuição de

quantitativo onde o preço da Top era superior ao orçado. É fácil perceber que as duas primeiras

alterações desequilibram o contrato em prejuízo do erário, ao passo que as duas últimas o

desequilibram em prejuízo da empresa.

29. Para se calcular o débito, faz-se necessário um balanço dos efeitos financeiros

dessas alterações”

No método do balanço, conforme visto na decisão acima, resolvem-se de uma só vez o prejuízo

causado pelos acréscimos de serviços com sobrepreço e o causado pela redução dos serviços com

120