Page 232 - 20anosIbraop

P. 232

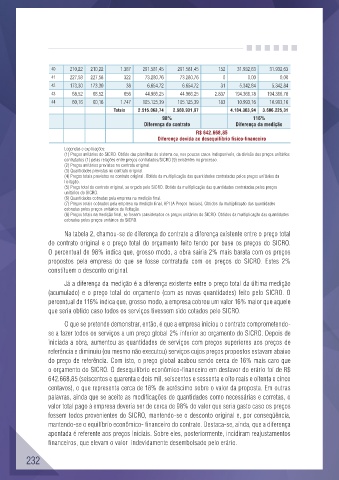

40 210,22 210,22 1.387 291.581,45 291.581,45 152 31.932,63 31.932,63

41 227,58 227,58 322 73.280,76 73.280,76 0 0,00 0,00

42 173,30 173,30 38 6.654,72 6.654,72 31 5.342,84 5.342,84

43 68,52 68,52 656 44.966,25 44.966,25 2.837 194.366,78 194.366,78

44 60,16 60,16 1.747 105.125,39 105.125,39 183 10.993,16 10.993,16

Totais 2.515.063,74 2.560.931,97 4.184.303,94 3.606.225,31

98% 116%

Diferença do contrato Diferença da medição

R$ 642.668,85

Diferença devida ao desequilíbrio físico-financeiro

Legendas e explicações:

(1) Preços unitários do SICRO. Obtido das planilhas do sistema ou, nos poucos casos indisponíveis, da divisão dos preços unitários

contratados (1) pelas relações entre preços contratados/SICRO (9) existentes no processo.

(2) Preços unitários previstos no contrato original.

(3) Quantidades previstas no contrato original.

(4) Preços totais previstos no contrato original. Obtido da multiplicação das quantidades contratadas pelos preços unitários da

licitação.

(5) Preço total do contrato original, se orçado pelo SICRO. Obtido da multiplicação das quantidades contratadas pelos preços

unitários do SICRO.

(6) Quantidades cobradas pela empresa na medição final.

(7) Preços totais cobrados pela empresa na medição final, API (A Preços Iniciais). Obtidos da multiplicação das quantidades

cobradas pelos preços unitários da licitação.

(8) Preços totais na medição final, se fossem considerados os preços unitários do SICRO. Obtidos da multiplicação das quantidades

cobradas pelos preços unitários do SICRO.

Na tabela 2, chamou-se de diferença do contrato a diferença existente entre o preço total

do contrato original e o preço total do orçamento feito tendo por base os preços do SICRO.

O percentual de 98% indica que, grosso modo, a obra sairia 2% mais barata com os preços

propostos pela empresa do que se fosse contratada com os preços do SICRO. Estes 2%

constituem o desconto original.

Já a diferença da medição é a diferença existente entre o preço total da última medição

(acumulado) e o preço total do orçamento (com as novas quantidades) feito pelo SICRO. O

percentual de 116% indica que, grosso modo, a empresa cobrou um valor 16% maior que aquele

que seria obtido caso todos os serviços tivessem sido cotados pelo SICRO.

O que se pretende demonstrar, então, é que a empresa iniciou o contrato comprometendo-

se a fazer todos os serviços a um preço global 2% inferior ao orçamento do SICRO. Depois de

iniciada a obra, aumentou as quantidades de serviços com preços superiores aos preços de

referência e diminuiu (ou mesmo não executou) serviços cujos preços propostos estavam abaixo

do preço de referência. Com isto, o preço global acabou sendo cerca de 16% mais caro que

o orçamento do SICRO. O desequilíbrio econômico-financeiro em desfavor do erário foi de R$

642.668,85 (seiscentos e quarenta e dois mil, seiscentos e sessenta e oito reais e oitenta e cinco

centavos), o que representa cerca de 18% de acréscimo sobre o valor da proposta. Em outras

palavras, ainda que se aceite as modificações de quantidades como necessárias e corretas, o

valor total pago à empresa deveria ser de cerca de 98% do valor que seria gasto caso os preços

fossem todos provenientes do SICRO, mantendo-se o desconto original e, por conseqüência,

mantendo-se o equilíbrio econômico- financeiro do contrato. Destaca-se, ainda, que a diferença

apontada é referente aos preços iniciais. Sobre eles, posteriormente, incidiram reajustamentos

financeiros, que elevam o valor indevidamente desembolsado pelo erário.

232